원보

원보 - A Study on the Healthcare Business Model of Insurance Companies: Pharmacy-based Type Health Promotion Insurance Product according to Development and Sales Guidelines

Eunmi Choi1 and Joon Seok Bang1,2*

1Sookmyung Women's University, Graduate School of Business,

2Sookmyung Women's University, College of Pharmacy- 보험사 헬스케어 비즈니스 모델에 관한 연구: 약국형 건강증진 보험상품 개발・판매 가이드라인에 따른 방향성

최은미1, 방준석1,2*

1숙명여자대학교 경영전문대학원, 2숙명여자대학교 약학대학

Objective: In the overall situation of the insurance industry, where the Korea

Institute for Insurance predicts ‘Zero Growth’of the insurance industry’s

imported premium in 2020, the researchers tried to find a breakthrough by

presenting a new business model linked to pharmacies to insurance companies. Methods:

We searched for research reports published by various domestic and foreign

insurance companies and investor advisors, and selected cases of

health-promoting healthcare insurance products from primary medical institutions,

including pharmacies, which were constructed based on conditions similar to

those of Korea. Subsequently, the research was conducted in a way that derives

a suitable business model in an era suitable for the paradigm, which is

expected to appear in the future Korean society in a way that seeks advice from

insurance product development experts and smart healthcare planners. Results:

Korean business models derived through various literature reviews include: (1)

creating new contracts through expanding the product range of the elderly and

sick, (2) healthcare services to retain existing customers, (3) healthcare

companies and B2B Through the development of healthcare services. Conclusion:

The direction of sustainable management through long-term insurer’s business

model by overcoming the difficulties of the insurance industry facing the

crisis, such as demographic cliffs and the retirement of baby boomers, and

creating new business opportunities in the pharmacy field through existing and

prospective customers Presented.

Keywords: Insurance, Health promotion, Pharmacy, Healthcare, Business model

현재 우리나라의 보험업계는 한국의 극도로 심화되는 저출산과 고령화 추세로 인한 이른바 ‘인구 절벽’현상이 좀처럼 완화될 기미를 보이지 않으며, 영업 불황의 장기화, 저금리 기조 등으로 인해 전반적인 자산운용수익률이 저하된 실정이다. 더구나 임박한 새 국제회계기준(IFRS17)의 도입에 대비하여 그간 보험업계의 성장을 견인해오던 저축성 보험상품의 판매까지 어려움을 겪으며 보험사들의 이른바 ‘자금원’확보는 점점 더 어려워지고 있다.1)

국내에서 영업중인 보험사들은 2019년 상반기에 생명보험이나 손해보험 부문을 막론하고 영업실적이 큰 폭으로 하락하였다. 특히 생명보험회사들은 금리인하로 촉발된 자산운용수익률 하락때문에 상반기 순이익이 2조1,283억원으로, 전년 동기 3조1,487억원에 비하여 32.4%나 급감하였다. 같은 기간 동안 손해보험사들 역시 자동차보험과 실손보험상품의 손해율 급등으로 인해 상반기의 당기순이익이 1조4,850억원으로 전년 동기보다 6,219억원(29.5%) 감소하였다. 조만간 IFRS17제도가 본격적으로 국내에 도입되면, 보험사의 부채를 원가에서 시가로 평가하게 되므로, 각 보험사들이 적립해야 할 책임준비금 규모가 급격하게 증가하리라 예상된다. 여기에 세계 최고수준인 우리나라의 인구고령화 현상까지 더해지면 보험사들이 가망 고객을 확보하는 것이 갈수록 어려워질 것이라는 예측이 제기되며 이 같은 기조는 한동안 지속될 것이라는 비관적 전망까지 더해지고 있다.1-3)

2020년 보험연구원에서 보험업계 수입보험료의 ‘제로 성장(Zero growth)’을 예상하는 등 총체적 난국 현황에서 인구절벽, 베이비붐 세대의 대량은퇴현상 등으로 위기에 직면한 보험산업의 총체적 어려움을 극복하고, 기존 및 잠재 고객을 대상으로 중장기적 비즈니스모델 개발을 통한 새로운 사업기회를 창출함으로써 보험사의 지속 가능한 경영방향성을 제시하는 것이 보험업계를 위시한 전체 금융산업은 물론, 미래의 성장산업으로 도약하려는 보건의료서비스 및 헬스케어산업 분야에서도 매우 중요한 과제로 대두되었다.2,3)

한편, 우리나라 약국의 50% 이상에서는 병의원으로부터 1일 접수 가능한 처방전이 50건 이하이므로 기존의 건강보험수가에 의존하는 수익구조에 중장기적 변화가 필요하다. 더불어 새로운 전문의약품 처방 이외의 대안 수익원 개발이 쉽지 않다는 고질적 문제는 아직 해소되고 있지 않다.2)

이에, 우선적으로 보험사가 개발하여 고령화 시대의 사회적 안전망을 확충하는 기반이 될 수 있음은 물론, 약국에도 적용할 수 있는 새로운 비즈니스 모델을 제시할 때에 양 산업 부문의 동반성장을 이끌어 내리라 기대하면서 본 연구를 실시하였다.

국내외 각종 보험사 및 투자자문사가 발간한 연구보고서를 검색하여, 특히 우리나라의 실정과 유사한 조건을 상정하여 구축된, 약국을 포함한 일차의료기관의 건강증진형 헬스케어 보험상품 사례를 선별하였다. 이어서 보험상품개발전문가 및 스마트헬스케어 신사업기획자는 물론, 약국의 경영현황 전문가들의 자문을 얻는 방식으로 향후 우리나라 사회에 등장하면 건강보험의 효율적 사용이라는 공익적 효과는 물론, 수익창출이 예상되는 비즈니스 아이디어를 도출하였다.

1. 고령자, 유병자 상품군 확대를 통한 신규 판매 창출

우리나라는 이미 2000년에 UN에서 정의한 ‘고령화 사회(Aging Society)’로 접어들었으며 현재 인구고령화에 관한 연구가 활발히 진행되고 있다. 보험산업의 관점에서 고령화 시대에 산업과 기업이 해야할 역할을 생각하고, 이를 바탕으로 기업이 나아갈 방향성을 모색해야 한다.

금융은 금융상품과 금융서비스 분야로 구분되는데, 금융상품에는 연금, 건강보험, 간병보험, 종신보험 등의 상품이 있으며, 금융서비스에는 고령자의 자산을 대리하여 관리하는 서비스와 보유자산의 상속・증여・절세 등에 대한 컨설팅 서비스가 제공되고 있다.2)

일반적으로 연령이 증가하면 정신적, 신체적 기능이 저하되어 건강 관련 위험요인이 증가하고, 기대 생존기간의 연장으로 생존 리스크 역시 증대됨과 동시에, 금리, 주가, 토지가격 등의 하락 등으로 재무리스크도 증가하여 보유한 자산을 운용하는 성향이 보수적으로 변함으로써 다양한 리스크를 헷지(hedge)할 수 있는 상품을 선호하게 된다. 향후 우리나라에도 시니어 계층을 대상으로 한, 즉시연금 및 간병보험 등의 수요가 지속적으로 상승할 것으로 예측되며 이에 따라 보험 및 금융상품들이 더욱 다양하게 개발될 것이다.2,3)

1) 보험회사의 고령자, 유병자 대상 전용 상품 확대

유병자 보험이란, 당뇨나 고혈압, 뇌혈관질환 등 만성질환자를 대상으로 특화된 보험상품이다. 이 보험상품은 해당 만성질환과 관련된 질병을 제외한 위험에 대해 일반인과 똑같이 보험혜택이 적용된다. 다만, 보험회사의 손해율이 높다는 이유로 유병자 보험을 도입하는 것이 쉽지 않은 실정이다. 하지만 시장(market)경쟁력과 고객의 요구(needs)가 지속됨에 따라, 다양한 방법을 통한 유병자 보험상품이 출시되고 있으며 이 수치도 점차 늘어나고 있다. 이와 같이 고령자 및 유병자 대상 상품군을 판매하는 보험사의 상품사례와 영향력은 다음과 같다.

| 사례1) 녹십자생명 ‘당뇨케어CI보장보험’ 국내 유병자보험의 시초는 당뇨환자를 대상으로 특화 개발된 녹십자생명의 ‘당뇨케어CI보장보험’이다. |

| 사례2) 미래에셋생명 ‘간편고지 종신보험, 간편심사 치매보험’ 종신보험에서 일반가입형과 상이하게 특정 항목의 고지사항만을 고지하여 보험가입을 용이하게 하였으며, ‘건강관리 보험금 증액’서비스 기능을 통하여 피보험자가 특정 건강상태 기준을 충족하는 경우, 보험가입시점의 일반 가입형 보험요율을 적용하여 보험금을 증액해주는 방식으로 보험료 할인서비스를 제공한다. |

앞에서 살펴본 사례처럼, 최근 간편 고지 혹은 간편 심사 상품을 통해 유병력자 또는 연령제한 등 일반 가입형과 같은 일반심사보험에 가입하기 어려운 피보험자를 대상으로 다양한 상품들이 출시되었다. 의적 결함 및 연령 제한으로 인하여 보험시장에서 소외되는 유병력자나 고령자 등의 계약심사 및 건강검진의 부담을 낮춰주어 보험에 가입할 수 있도록 표준체에 비하여 간소화된 계약전 알릴 의무항목을 활용하여 계약심사과정을 간소화한 것이다. 다만, 회사는 간편 고지형 등 유병자 가입 상품에 대하여 계약 전 알릴 의무사항 간소화에 따른 리스크를 보험요율에 반영하여 표준체 대비 높은 보험료를 책정할 수 있다.2,5)

2) 보험회사의 간병산업으로의 진출 필요성

보험회사의 진출가능성을 볼 때, 보험사업과 관련성을 감안할 경우 일상생활 분야와 여가 분야, 직업관련 분야 등은 보험사업과의 직접적 관련성이 적다고 보여지며 직접진출에는 어려움이 예상된다. 본업인 금융관련분야나 보험사업과의 연계 가능한 의료관련 분야나 간병관련 분야 등은 보험회사가 진출하기에 진입장벽이 높지 않으며, 건강관리 자회사 설립 등의 규제도 점차 완화되고 있어 비즈니스를 확장하고 사업을 다각화하는 수익성 높은 비즈니스모델을 예상할 수 있다.2)

| (1) 사회적 측면: 인구고령화로 증가될 것으로 예상되는 간병 산업에 대한 고객의 요구를 충족시키고, 간병 시장의 질적 수준을 향상시킬 수 있다. (2) 보험회사 측면: 사업영역을 확대를 통한 새로운 수익원을 확보하고, 간병서비스를 이용한 다양한 간병 상품 및 서비스를 개발하여 금융산업계에 새로운 비즈니스의 기회를 창출할 수 있다. |

2. 기존 고객의 유지를 위한 헬스케어 서비스

인구 절벽 등 인구감소 추세에 따라 보험사의 신규고객 창출은 점차 어려워지고 있다. 또한, 불황이 이어지며 장기적인 보장과 투자를 위한 보험상품은 헷지 우선순위로 선택되기도 한다. 이러한 위기에 직면한 보험산업에 기업의 가치는 기존고객수와 이에 따른 자산으로 귀결된다.

소비자의 건강관리 노력 및 생활습관개선 등과 연계하여 ‘보험료 할인과 같은 경제적 편익을 제공하는 보험상품의 개발・판매를 목적으로 하는 건강관리서비스는 늘리는 것이 어려운 상황에서 기존고객을 지키기 위하여, 그리고 신규고객에게 새로운 개념의 제안을 해 볼 수 있는 마케팅 관점에서도 현재 난국을 극복하고 전환점을 맞이할 의미 있는 시도이다.

지금부터 건강관리서비스의 개념과 활용 방안에 대하여 몇 가지 사례를 알아보고자 한다.

1) 건강관리 활동에 따른 혜택 제공

2019년 발표한 보건복지부의 ‘비의료 건강관리서비스 가이드라인’에서, 비의료 건강관리서비스란 건강의 유지・증진과 질병의 사전예방・악화 방지를 목적으로, 해로운 생활습관을 개선하고 올바른 건강관리를 유도하기 위해 제공자의 판단이 개입(의료적 판단 제외)된 상담・교육・훈련・실천 프로그램 작성 및 유관서비스를 제공하는 행위라고 정의하였다. 또한, 이를 제공할 수 있는 방식은 이용자와 제공자 간 대면서비스, APP 등을 활용한 비대면서비스, APP의 자동화된 알고리즘에 기반한 서비스가 모두 가능하다고 기재되어 있다. 다만, 비의료기관이 제공 불가능한 서비스로 의료법상 ‘의료행위’, 의료법 및 의료기사 등에 관한 법률에서 면허・자격을 갖추어야만 할 수 있는 행위는 비의료기관에서 제공이 불가한 것으로 명시되어 있다. ‘비의료 건강관리서비스 가이드라인’에 근거하여 보험회사가 보험계약자 또는 피보험자에게 제공할 수 있는 보험편익은 다음 각 호 수준으로 정리해 볼 수 있다.2,3)

| (1)

건강관리기기의 직접 제공 및 구매 비용의 전액 보전 (2) 보험료 할인 또는 환급 (3) 보험가입금액의 상향 또는 보험금의 증액 (4) 건강관련 서비스의 제공(의료법 등 현행 법령상 허용된 범위에 한함) (5) 그 밖에 보험회사와 업무제휴 등을 체결한 업체 등의 물품구매 또는 서비스 이용과 관련한 포인트 및 쿠폰 등의 지급 |

2) 비의료기관에서 제공 가능한 건강관리서비스 예시

비의료기관은 질환의 치료목적이 서비스가 아닌 보조적 건강관리서비스를 제공하는 것임은 명확히 하고, 관련법 등에서 제공인력을 제한하는 경우 동법의 규정을 따라야 하며, 개인으로부터 제공받은 정보의 범위・절차 등은 ‘개인정보보호법’및 타 법령을 준수하여 제공해야 한다.2)

현재 많은 수의 보험사가 건강관리서비스로 하루에 1만보 걷기를 달성하면 인센티브를 제공하는 서비스를 운영 중이다. 이 외에도 다양한 방법을 시도하고 있으나, 지속적으로 발생되는 비용에 대한 부담이 추가서비스의 개발과 운영에 걸림돌이 되고 있으며, 보험사에서 자체적으로 운영하는 경우, 당장의 수익보다는 매월 발생되는 비용때문에 특정 비즈니스를 폐쇄하기도 한다. 하지만, 장기적 관점에서 ‘고객이 곧 자산’이라고 생각한다면 빠른 투자를 통한 고객확보가 실보다는 득이 큰 비즈니스가 될 것이다.

3. 헬스케어 전문회사와의 B2B를 통한 서비스 개발3-5)

최근 제약・바이오를 비롯한 각종 스마트기기 등 헬스케어분야의 연구개발이 꾸준하게 이루어지며, 해외뿐만 아니라 국내에서도 각종 산업의 트렌드를 선도하고 있다. 반면, 금융회사는 기존 서비스의 한계에 맞닥뜨리며 새로운 성장동력을 찾고 있다. 이러한 시점에 금융회사의 자본력과 헬스케어 스타트업(start-up)의 기술력, 새로운 비즈니스 모델을 통한 협업은 서로의 난관을 극복하는데 필연적이라고 생각한다. 현재 이와 같은 형태로 돌파구를 찾는 금융권의 사례를 제시하면 다음과 같다.

| 사례1) 신한금융그룹의 ‘신한 퓨처스랩’ 신한금융그룹은 국내 금융권 최초로 핀테크 기업 육성프로그램인 ‘신한 퓨처스랩’을 출범(2015년)시켰고, 매년 다양한 스타트업을 육성해오고 있다. 이에, 2019년 현재까지 총 112개의 스타트업을 육성하였고, 43건의 협업모델을 발굴하였으며, 24개 회사에 83억원 가량을 투자하였다. 또한 해외투자도 이어지고 있으며, 2016년 베트남 금융권 최초 엑셀러레이터 프로그램인 ‘신한퓨처스랩베트남’을 출범시켜 현지 스타트업 기업 11개를 육성하였다. 신한생명은 스타트업과 협업 모델인 ‘디지털 휄스케어(Whealthcare) 서비스’를 2019년 5월부터 시작했으며, 기존의 자산관리중심 서비스를 확대하여 의료데이터분석 핀테크 업체와 제휴를 맺고 건강검진 정보서비스 및 건강식단 제안, 부동산 시세조회서비스 등을 제공하고 있다. 신한금융그룹은 향후 5년간 250억원 규모로 투자를 확대할 것이며 6,000개의 투자 유망기업 풀을 조성할 계획이다. |

| 사례2) Met Life의 ‘Collab’ 미국계 기업인 Met Life의 혁신은 글로벌 차원의 이노베이션팀을 중심으로 외부 스타트업과 협력을 추진하고 있다. 글로벌 이노베이션팀은 디지털 엑셀러레이터 운영 및 벤처캐피탈과 제휴를 추진(2019년말 현재, 16개)하고 MIT와 파트너십을 구축하는 등, 외부 스타트업과의 협력(Collaboration)을 통해 비즈니스모델을 개발한다. 또한, 비즈니스 혁신을 위해 직원에게 적정한 권한을 부여하는 한편, 인슈어테크 솔루션 개발 경진대회인 Collab을 통해 아이디어가 뛰어난 외부 스타트업 발굴을 적극적으로 추진 중이다. Collab은 스타트업들의 해외시장 개발을 지원, MetLife와 파트너십 구축 및 PoC (Proof of Concept)를 수행할 기회를 부여하며, 우승한 스타트업의 솔루션 상용화 계약 및 스타트업과 협업을 추진 중이다. |

지금까지 스타트업과 전략적 파트너십을 체결하여 투자와 함께 사업기회를 모색하고 신규 비즈니스를 창출하는 대표적 사례를 살펴보았다. 뿐만 아니라 많은 금융회사들이 각종 기술력을 내세운 스타트업과의 협업을 통해 신기술을 도입하고 다양한 업무분야에 핀테크를 적용하고 있다.

인슈어테크(InsurTech)는 보험과 기술의 합성어로 보험분야의 핀테크를 의미하며, 단순한 업무효율성을 넘어 업계 생태계(Ecosystem)의 변화를 야기한다. 다양한 신기술을 활용하여 기존 보험산업의 가치사슬이 변화되고, 소비자 중심의 서비스 플랫폼 체계로 재편될 것이 예상된다. 최근 인슈어테크는 국내에서는 금융규제 샌드박스 제도시행에 따른 혁신금융서비스 지정, 해외에서는 P2P보험 등이 주요 이슈가 되고 있다.

이제부터는 보험업계에서 핀테크를 통해 가능한 혹은 이미 시행중인 인슈어테크 사례를 알아보고 이슈와 규제 등의 현황을 파악해보고자 한다. 인슈어테크의 활용 주요 사례 및 이슈는 사물인터넷과 헬스케어서비스, 빅데이터와 개인정보, 블록체인, 인공지능과 로봇 등이 있다.

| 사례1) 건강 증진형 프로그램의 도입 보험소비자 등에게 웨어러블 디바이스처럼 사물에 부착된 센서를 활용하는 건강증진형 프로그램을 도입하고, 건강증진활동에 따른 보험료 할인을 제공할 수 있다. 복지부 “비의료 건강관리서비스 가이드라인 및 사례집”을 통해 제공가능 행위 구분 및 금감원 가이드라인을 통한 특별이익 제공 이슈에 대한 해석을 받았으나, 현행법의 문언상 이슈가 존재한다. |

| 사례2) 빅데이터 시스템을 활용한 데이터 분석 빅데이터를 활용하여 소비자의 위험도를 분석함으로써 각각의 위험도에 따른 보험료 산출이 가능하다. 중국의 중안보험이 대표적 사례로 보험계약체결, 보험요율산출, 인수심사, 보험금지급 등 대부분 업무에 빅데이터 분석기법을 적용하고 있다. 관계부처 합동 가이드라인에 따라 적정하게 비식별 조치가 된 정보는 개인정보가 아닌 것으로 추정하며, 다른 정보와 결합하여 재식별되지 않도록 관리되어야 한다. |

| 사례3) 블록체인 기술의 도입 블록체인의 경우 해외는 규모가 크고 계약의 표준화가 용이한 기업성 재물보험 분야에서 적용 시도가 이루어지며, 국내는 실손보험금청구 간소화, 모바일 보험증권 진위여부검증 등에 시범적으로 적용해볼 수 있다. 블록체인 기술의 특성상 정보 분산저장에 따른 개인정보 제3자 제공 등의 문제와 무결성, 비가역성의 특징으로 개인정보파기 이슈가 존재한다. |

| 사례4) 챗봇 및 RPA등 신기술의 도입 지능화된 챗봇을 활용한 고객응대, 로봇을 활용한 업무자동화(RPA: Robotics Process Automation)를 추진할 수 있다. (1) 라이나생명은 AI콜센터를 운영하되, 기존 인력을 대체하지 않고 상담채널을 늘리고 있다. (2)일본 후코쿠생명은 손해사정업무 담당직원을 고용하는 대신 자동화된 AI시스템을 활용한다. |

인공지능기술이 발전하지만, 한편으로 특정한 영역에서는 인간만이 가진 통찰력이 반드시 필요하므로 최종결정은 인간의 몫이라는 것을 인식하고, 주체자인 인간의 힘을 더욱 강력하게 만들어주는 도구이자 보조로써 AI를 활용해야 한다. 보험업법시행령 개정으로 보험사의 핀테크 자회사 설립이 허용되는 등 인슈어테크 활성화가 기대되나, AI를 활용한 보험모집에 대한 근거규정 마련 등 지속적인 규제개선이 필요하다.

지금까지 금융회사와 스타트업, 보험회사 내의 다양한 기술도입 사례분석을 통해 ‘헬스케어 전문회사와의 B2B를 통한 헬스케어서비스 개발’의 현황과 방향성에 대하여 알아보았다.

금융산업은 전통적인 규제산업으로 스타트업의 독자적 생존은 현실적으로 제한적이다. 따라서 스타트업 기업에 대한 신뢰를 형성하고, 협업을 통한 시너지 창출이 혁신을 위한 가장 효과적인 전략으로 사료된다. 보험회사와 스타트업간 협업을 위해서 스타트업은 보험을 모를 것이라는 불신, 평판(Reference) 부족에 따른 불안, 스타트업 기술에 대한 무리한 변경 요구, 대기업이라는 자만심 등을 경계할 필요가 있으며, 인슈어테크 활성화에 따른 다양한 법률이슈 검토도 반드시 필요하다.4,5)

본 연구를 통하여 인구 절벽, 베이비붐세대 은퇴 등 위기에 직면한 보험산업이 본래의 금융업 이외 분야로 사업을 확장할 당위성에 대하여 재확인하고, 현재의 위치와 시대의 흐름, 그리고 Industry의 현황을 고려하여 나아갈 방향성을 찾을 수 있었다. 향후 보험사의 건강관리서비스관련 비즈니스는 자회사 설립 규제가 완화됨에 따라 자체적으로 혹은 B2B를 통한 활발한 확장세가 예상된다.

마지막으로, 건강증진형 보험상품 개발・판매 가이드라인에 따른 보험사에서 제공할 수 있는 건강관리서비스 예시와 이를 실현시키기 위한 새로운 비즈니스 모델을 제안하고자 한다.

1. 보험사가 제공 가능한 ‘건강관리서비스’예시

| 1) 개인의 건강검진결과 및 병원내원이력, 검사결과 등을 제출하고 보험료 환급 및 할인을 제공한다. 2) 개인의 질환보유 여부, 질환의 정도, 체력 및 건강 상태 등을 종합적으로 판단하여 ‘건강나이’를 산출해주는 서비스(특정 기능과 관련되어 한정된 건강나이 산출 가능) 3) 1년 혹은 2년마다 건강검진 수검을 권장하고, 검진 결과를 제출할 경우, 인센티브를 지급하는 서비스 4) 모바일 App을 통해 대상자의 걸음 수를 측정하고, 목표수준(예: 하루 1만보 걷기)를 달성한 경우, 인센티브를 지급하는 서비스 5) 비만・과체중 등의 건강 위험요인을 보유한 사람이 적정수준의 체중으로 감량한 경우, 인센티브를 제공하는 서비스 6) 고령자・유병자 보험 가입자 대상 간병서비스: 정기검진 등 병원에 가거나 병원 내에서 도움을 줄 수 있는 서비스 7) 고령자・유병자(고혈압, 당뇨 등) 보험가입자 개인에게 맞는 식단을 선택, 이용하고 지속적으로 측정, 정보안내, 상담 등의 관리를 받은 후 검사결과가 회사에서 요구하는 일정 수치 이상인 경우, 보험료 할인 등의 서비스를 제공 |

2. 보험사와 헬스케어 스타트업 비즈니스모델 예시

| 1) 고령자・유병자 보험가입자 대상 간병서비스: 간병서비스를 운영하는 스타트업(미소 등)과 전략적 제휴하여 보험사가 선정한 일부 VIP고객의 정기검진 등 병원에 갈 때 도움을 줄 수 있는 서비스 제공 2) 개인이 아닌 social을 통한 스포츠 스타트업(버핏서울, 올블랑핏 등)과 제휴하여 보험을 가입한 고객이 원하는 경우 저렴하게 해당 스포츠서비스에 가입할 수 있고, 결과를 분석・관리하여 보험사에서 요구하는 일정 수준에 도달하는 경우, 보험료 할인혜택을 제공 |

장기적 관점에서 보험회사는 보험상품을 판매하는 역할만 하지 않으며, 기존 혹은 잠재고객에게 보험회사의 구성원이 되는 시점부터 ‘건강관리서비스’라는 새로운 상품에 가입하게 됨을 인식하는 것이 앞으로의 보험회사가 생존을 위해 그리고 지속 가능한 경영을 하기 위하여 나아가야 할 방향이다.

본 연구를 기반으로 현재 보험사는 자체적으로 소화할 수 있는 건강관리서비스에는 한계가 있으므로 스타트업과 협업이 필요하며, 보험사와 스타트업이 신뢰를 바탕으로 서로 이익을 창출할 수 있는 전략적이고 혁신적인 제휴비즈니스(B2B)모델을 개발・운영하도록 해야 한다.

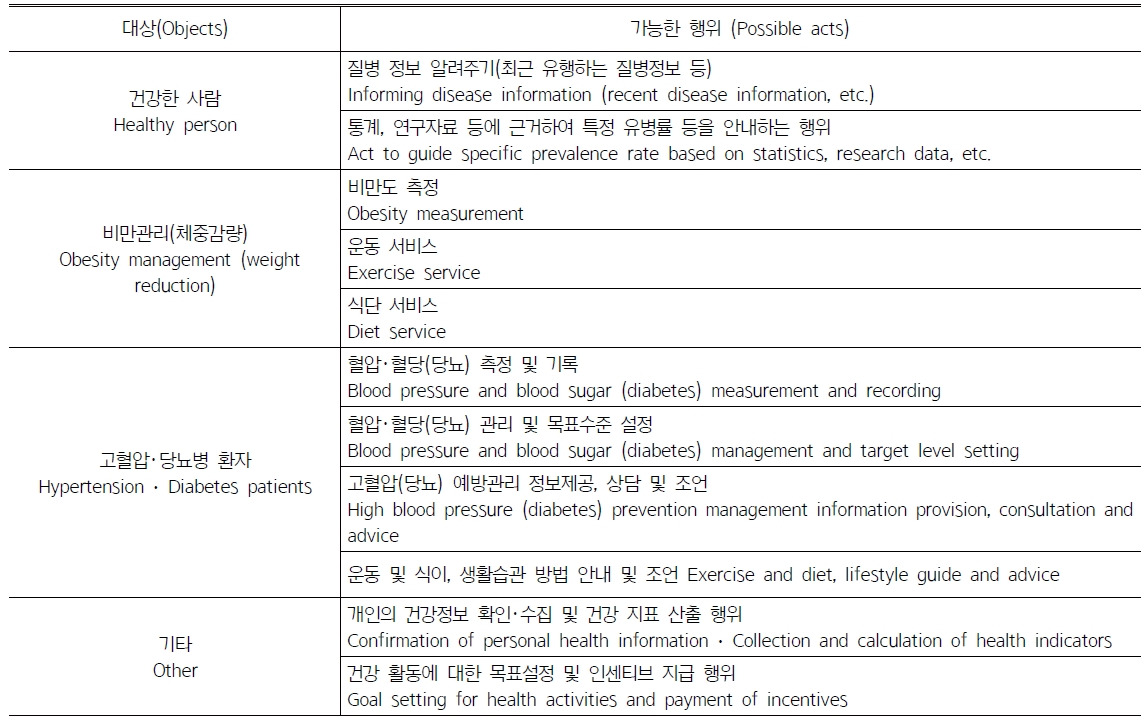

table 1

|

Table 1 Healthcare services that can be provided by non-medical institutions (examples) |

(Source: Ministry of Health and Welfare. Non-Medical Health Management Service Guidelines and Casebook, May 2019) |

- 1. 보험연구원 리서치 및 2020년 전망분석 자료. Available at http://www.kiri.or.kr/report/reportList.do?catId=4. Accessed in December 20, 2020.

- 2. 보건복지부 비의료 건강관리서비스 가이드라인 및 사례집 2019.5 Available at https://www.khidi.or.kr/board/view?pageNum=1&rowCnt=20&no1=110&linkId=48770539&menuId=MENU01522&maxIndex=00487710709998&minIndex=00002087629998&schType=0&schText=&schStartDate=&schEndDate=&boardStyle=&categoryId=&continent=&country=. Accessed in December 20, 2020.

- 3. 보험위원회. 건강증진형 보험상품 개발・판매 가이드라인. Available at http://fsc.go.kr/info/ntc_news_view.jsp?menu=7210100&bbsid=BBS0030&no=33527. Accessed in December 20, 2020.

- 4. 국가법령정보센터. 보험업법시행령세칙 2018.04 Available at http://www.law.go.kr/행정규칙/보험업감독업무시행세칙. Accessed in December 20, 2020.

- 5. 생명보험협회. 생명보험협회 공시실 각종 공시자료. Available at https://www.klia.or.kr/. Accessed in December 20, 2020.

This Article

This Article

-

2020;6(1):13-19

Published on May 31, 2020

- Received on Dec 24, 2019

- Revised on Apr 6, 2020

- Accepted on May 2, 2020

Services

Shared

Correspondence to

- Joon Seok Bang

-

308, College of Pharmacy, Sookmyung Women’s University, Cheongpa-ro 47-gil 100, Yongsan-gu, Seoul 04310, Republic of Korea

Tel: +82-2-2077-7526, Fax: +82-2-710-9799 - E-mail: jsbang@sm.ac.kr

04310 서울특별시 용산구 청파로47길 100 (청파로 2가) 숙명여자대학교 약학대학 308호

308 College of Pharmacy, 100, Cheongpa-ro 47-gil, Yongsan-gu, Seoul, 04310, Republic of Korea

FAX : 02-710-9799 Email : koacp@koacp.org